Skrátená transferová dokumentácia končí. Všetko podstatné sa presúva priamo do daňového priznania.

Od roku 2026 čaká firmy zásadná zmena v oblasti transferového oceňovania. Skrátená transferová dokumentácia ako samostatný dokument končí a jej úlohu preberá nová, rozšírená tabuľka I priamo v daňovom priznaní právnických osôb. Vyzerá nenápadne, no v praxi má oveľa väčšiu váhu. Zavádza presnejšie vykazovanie, jasné číselné kódy transakcií a najmä – zjednotenie prístupu ku všetkým kontrolovaným transakciám, či už tuzemským alebo zahraničným.

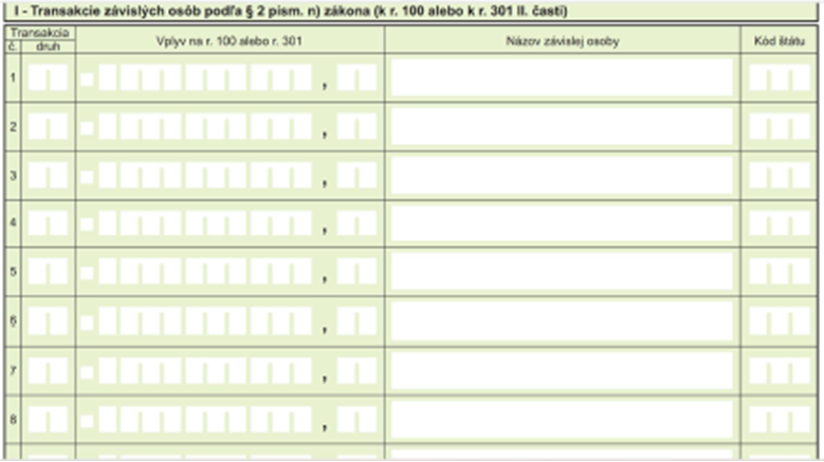

Základ ostáva rovnaký: významné sú transakcie nad 10 000 eur, pri úveroch a pôžičkách nad 50 000 eur. Tieto hranice poznáme zo zákona z minulosti, no nové tlačivo im dodáva iný rozmer. Po novom totiž každá významná transakcia musí byť presne zaradená, opísaná a uvedená v tabuľke I spolu s typom transakcie, protistranou, krajinou jej sídla a hodnotou. To, čo bolo kedysi v jednoduchom oznámení, dnes predstavuje dáta, s ktorými bude finančná správa pracovať oveľa podrobnejšie.

Zároveň platí, že povinnosť riadne vyplniť tabuľku I zostáva zachovaná aj pre daňovníkov, ktorí majú povinnosť viesť základnú alebo úplnú dokumentáciu – nové usmernenie túto povinnosť týchto daňovníkov neruší.

Tabuľka I sa používala aj v minulosti, ale jej význam teraz výrazne rastie. Detailne bude zahŕňať všetky transakcie so závislými osobami – predaje, nákupy, prenájmy, refakturácie, pôžičky, úvery, služby či licencie. Po novom sa však transakcie detailne členia aj podľa kódu štátu, takže finančná správa presne vidí, či ide o tuzemskú alebo zahraničnú kontrolovanú transakciu. Nejasné či špecifické prípady sa uvedú v kategórii „Ostatné“.

Podstatná novinka však spočíva v tom, že po novom sa uvádza aj konkrétny názov závislej osoby. Pri tuzemských transakciách to vytvára nový informačný most: ak jedna strana uvedie transakciu a druhá nie, finančná správa okamžite vidí nesúlad a fakt, že medzi subjektmi prebiehajú kontrolované transakcie. Inými slovami, tabuľka I už nie je len súhrnný výkaz – je to obojstranný údajový odtlačok, ktorý umožní správcom dane párovanie a analytiku v oveľa väčšom rozsahu než doteraz.

Zjednocujú sa tak pravidlá pre tuzemské aj cezhraničné transakcie, pričom rozhodujúci zostáva vplyv na základ dane a prekročenie hranice významnosti.

Neexistuje žiadna samostatná sankcia za nevyplnenú tabuľku, no to najcitlivejšie riziko prichádza až s jej obsahom. Údaje sú totiž záväzné a finančná správa ich môže automatizovane porovnávať s ďalšími databázami – od DPH cez zrážkovú daň až po účtovné výkazy. Nesprávne alebo nelogické zaradenie transakcie môže vyvolať výzvu, preverovanie alebo dorubenie dane. Inými slovami, papierov je síce menej, ale kontrola je oveľa presnejšia.

Dôležité je tiež načasovanie. Nové usmernenie sa prvýkrát použije pri tých zdaňovacích obdobiach, ktorých lehota na podanie DPPO uplynie po 31. decembri 2025.

Pre firmy to znamená jedinú rozumnú vec – začať evidovať kontrolované transakcie prehľadne už teraz, nie až pri vypĺňaní priznania. Jasný interný register s uvedením transakcie, protistrany, sumy a typu vám zabezpečí, že nové povinnosti zvládnete bez chaosu a bez rizika, že sa v údajoch pomýlite.

Nový prístup štátu je jednoduchý: menej opisovania, viac dát. A práve tieto dáta rozhodnú o tom, či bude vaša spoločnosť pre finančnú správu transparentná, predvídateľná a bezproblémová.

KLT AUDIT | Audit • Dane • Poradenstvo • Udržateľnosť